Ruud krijgt een brief van ING, moet verklaren wat hij gekocht heeft in supermarkt

Bank vraagt uitleg over supermarktuitgaven: hoe ver mag controle gaan?

Dat banken transacties controleren om fraude en witwassen te voorkomen, is voor de meeste mensen inmiddels bekend. Maar wat als je ineens een brief op de mat krijgt waarin je moet uitleggen waarom je boodschappen doet bij de supermarkt? Het overkwam Ruud, die zijn verhaal deed in een uitzending van het consumentenprogramma Radar. Zijn ervaring zorgt voor veel discussie over privacy, controle en de rol van banken in Nederland.

Volgens Ruud voelde het alsof hij zich moest verantwoorden voor normale dagelijkse uitgaven. En dat roept bij veel mensen dezelfde vraag op: hoe ver mogen banken eigenlijk gaan in het controleren van ons betaalgedrag?

Een onverwachte brief van de bank

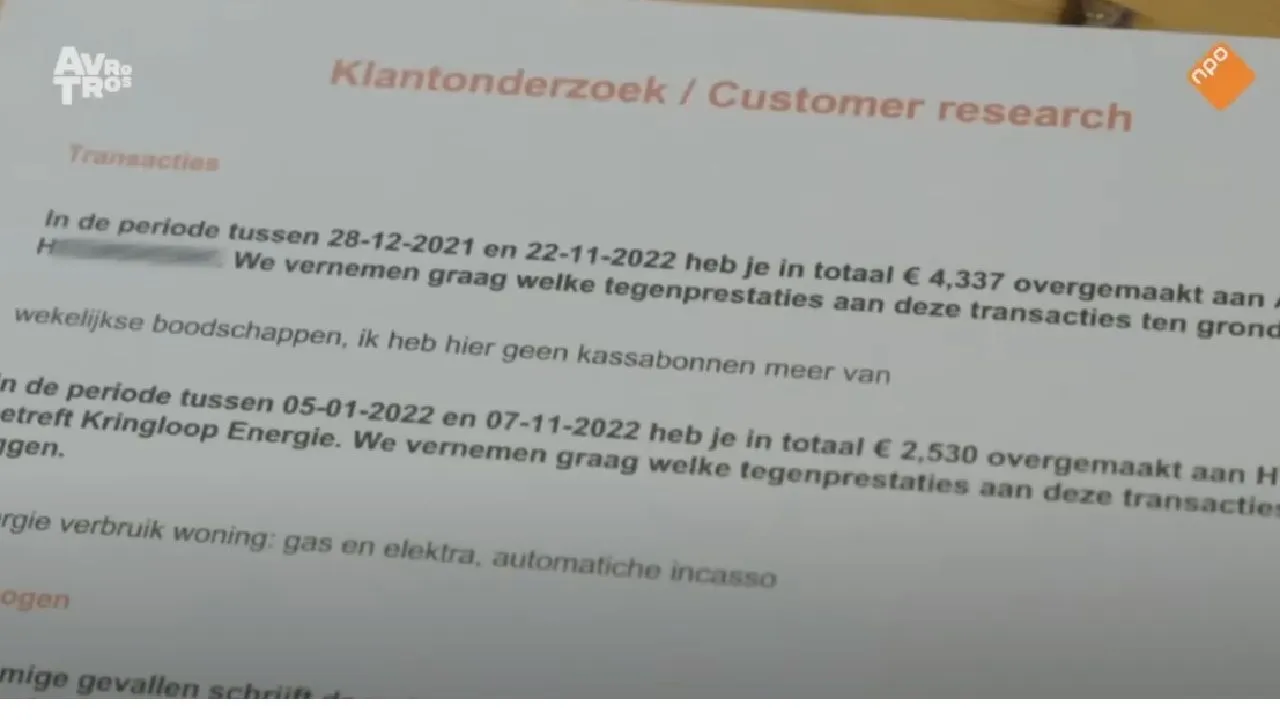

In de uitzending laat Ruud zien welke brief hij ontving. Daarin stond dat zijn bank had geconstateerd dat hij in elf maanden tijd een bedrag van ruim 4300 euro had uitgegeven bij de supermarktketen Albert Heijn. De bank vroeg hem vervolgens om uit te leggen welke “tegenprestaties” aan deze transacties ten grondslag lagen.

Voor Ruud voelde dat vreemd. Het ging volgens hem immers gewoon om dagelijkse boodschappen. Toch werd hem gevraagd om aanvullende informatie te geven. Daarbij bleef het niet: ook over een bedrag van ruim 2500 euro dat hij over een periode van tien maanden had betaald aan een energiebedrijf moest hij uitleg geven.

De toon van de brief maakte indruk op hem. Hij moest facturen aanleveren en wanneer dat niet mogelijk bleek, werd zelfs gevraagd om zijn laatste belastingaangifte te delen. Dat riep meteen vragen op over wat er met zulke persoonlijke gegevens gebeurt.

Verwarring en frustratie

Ruud reageerde verbaasd en ook zichtbaar geërgerd. Volgens hem ging het om normale uitgaven die passen bij een huishouden. Dat daar vragen over werden gesteld, voelde voor hem als een stap te ver.

Zijn grootste zorg was niet alleen dat hij uitleg moest geven, maar vooral wat de bank daarna met die informatie zou doen. Wie leest die gegevens? Hoe worden ze opgeslagen? En wie beslist uiteindelijk of iets verdacht is?

Deze onzekerheid raakt een gevoel dat bij meer mensen leeft: het idee dat financiële instellingen steeds meer inzicht krijgen in persoonlijke leefpatronen.

Waarom stelt een bank zulke vragen?

Toen Ruud om uitleg vroeg, kreeg hij te horen dat de bank handelt vanuit wettelijke verplichtingen. Banken in Nederland zijn namelijk verplicht om transacties te controleren in het kader van de strijd tegen witwassen en financiële criminaliteit.

Dat betekent dat banken niet alleen letten op duidelijk verdachte betalingen, maar ook op transacties die volgens hun systemen “ongebruikelijk” lijken. Zodra een betaling buiten een bepaald patroon valt, kan de bank besluiten om vragen te stellen.

Volgens Radar scannen banken al jaren alle transacties van klanten. Dat gebeurt grotendeels automatisch via systemen die proberen afwijkingen te signaleren.

Het verschil tussen ‘ongebruikelijk’ en ‘verdacht’

Een belangrijk punt in de discussie is het verschil tussen ongebruikelijke en verdachte transacties. Financieel adviseur Simon Lelieveld, die eerder toezicht hield binnen de bancaire sector, wijst erop dat in Nederland vaak al bij “ongebruikelijke” transacties actie wordt ondernomen.

Volgens hem is dat problematisch, omdat ongebruikelijk niet automatisch betekent dat er iets mis is. Een grote uitgave, meerdere betalingen aan eenzelfde bedrijf of een afwijkend patroon kan al voldoende zijn om extra controles te starten.

Critici vinden dat dit leidt tot situaties waarin gewone klanten onterecht het gevoel krijgen dat ze onder verdenking staan. Daardoor kan het vertrouwen tussen bank en klant onder druk komen te staan.

Iedereen wordt gecontroleerd

Wat veel mensen niet weten, is dat deze controles niet alleen gelden voor specifieke klanten. In principe worden alle transacties bekeken. Banken zijn sinds 2008 verplicht om actief mee te werken aan het voorkomen van financiële criminaliteit.

Wanneer een bank een transactie als ongebruikelijk bestempelt, kan zij aanvullende vragen stellen. Als de bank daarna nog twijfels heeft, kan de transactie worden gemeld aan de Financial Intelligence Unit (FIU), een organisatie die onder het ministerie van Justitie valt.

De FIU beoordeelt vervolgens of er aanleiding is om verdere stappen te nemen. In sommige gevallen kan dat betekenen dat opsporingsdiensten worden geïnformeerd. Dit gebeurt vaak zonder dat de klant daar direct van op de hoogte is.

Privacy versus veiligheid

De situatie van Ruud laat zien hoe ingewikkeld de balans is tussen privacy en veiligheid. Aan de ene kant willen overheden en banken financiële misbruikvormen tegengaan. Aan de andere kant willen burgers niet het gevoel hebben dat hun dagelijkse leven voortdurend wordt gemonitord.

Voorstanders van strenge controles zeggen dat deze noodzakelijk zijn om criminaliteit te voorkomen. Tegenstanders wijzen erop dat gewone klanten hierdoor geraakt kunnen worden, terwijl ze niets verkeerd doen.

Het debat draait dus niet alleen om regels, maar ook om vertrouwen: vertrouwen dat banken zorgvuldig omgaan met gegevens en dat controles proportioneel blijven.

Wat mag een bank eigenlijk vragen?

Veel kijkers vroegen zich na de uitzending af of een bank wel het recht heeft om zulke vragen te stellen. Het korte antwoord is: ja, onder bepaalde omstandigheden. Banken mogen informatie opvragen wanneer zij dat nodig achten om hun wettelijke verplichtingen na te komen.

Dat betekent echter niet dat klanten verplicht zijn om zonder vragen alles aan te leveren. Klanten mogen altijd uitleg vragen over waarom bepaalde informatie nodig is en hoe die gegevens worden gebruikt.

Ook is het mogelijk om bezwaar te maken als iemand vindt dat er onterecht of disproportioneel wordt gehandeld.

Een groeiende discussie in Nederland

De zaak van Ruud staat niet op zichzelf. Steeds vaker verschijnen verhalen van mensen die vragen krijgen over transacties die zij zelf als normaal ervaren. Dat zorgt voor een bredere maatschappelijke discussie over hoe ver financiële controle mag gaan.

Critici wijzen erop dat technologische systemen steeds meer beslissingen nemen op basis van algoritmes. Daardoor kunnen betalingen automatisch worden gemarkeerd zonder menselijke context. Een aankoop die voor de computer afwijkend lijkt, kan in werkelijkheid volkomen logisch zijn.

Experts pleiten daarom voor meer transparantie en betere uitleg richting klanten, zodat zij begrijpen waarom vragen worden gesteld.

Wat betekent dit voor de toekomst?

De kans is groot dat controles in de toekomst alleen maar toenemen. Banken investeren steeds meer in technologie die patronen herkent en risico’s inschat. Tegelijk groeit ook het debat over privacy en gegevensbescherming.

Voor consumenten betekent dit dat bewustzijn belangrijker wordt. Het kan gebeuren dat je vragen krijgt over transacties — zelfs als die in jouw ogen volledig normaal zijn.

De situatie van Ruud laat vooral zien hoe verrassend zo’n ervaring kan zijn. Wat voor de bank een routinecontrole is, kan voor een klant voelen als een inbreuk op het persoonlijke leven.

Een kwestie van vertrouwen

Uiteindelijk draait de discussie om één centraal punt: vertrouwen. Klanten willen erop kunnen rekenen dat hun gegevens veilig zijn en dat controles eerlijk verlopen. Banken willen op hun beurt laten zien dat ze hun wettelijke taak serieus nemen.

De uitdaging ligt in het vinden van een middenweg waarbij veiligheid en privacy hand in hand gaan. Want hoewel financiële controle belangrijk kan zijn, blijft de vraag bestaan waar de grens ligt tussen noodzakelijke controle en persoonlijke vrijheid.

En precies daarover blijft het gesprek voorlopig nog niet uitgepraat.